社會餐飲進一步深扎團餐行業

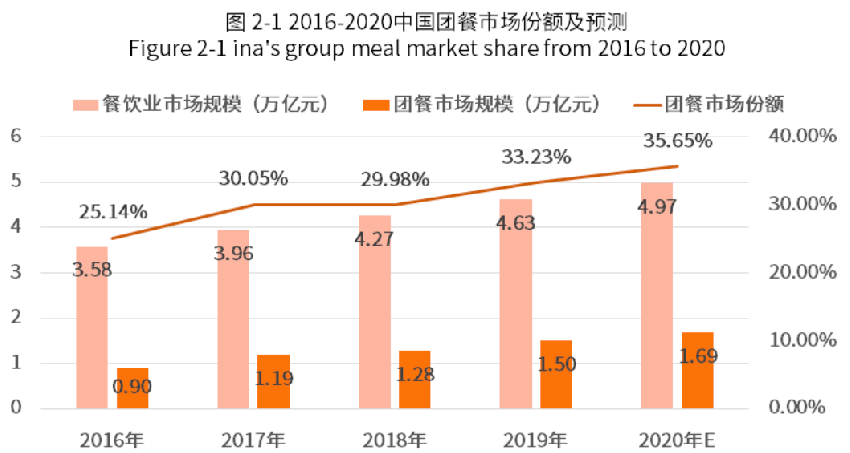

據統計,2019年中國團餐市場規模高達1.5萬億元,占整個中國餐飲市場的33.23%。

? 數據來源:2019-2020中國團餐產業細分市場運營及典型案例分析報告

如果不是疫情影響,鴻駿膳食預測,2020年中國團餐市場規模將增12.67%,屆時中國團餐市場總規模將達到1.69萬億元,餐飲市場的占比將提升到35.65%。

團餐作為規模增速最快的餐飲業態,從2012年至今正在經歷轉型。隨著90、00后成團餐的主流用戶,團餐市場的整體需求也隨之改變。這群人不再希望只有單一的傳統中餐,而是想吃到更多元化、有品牌的產品。因此,社會餐飲品牌慢慢加入了這個市場。

以往,團餐項目大多是某一企業獨立承接項目,以純勞務模式、代采購模式,或者全承包模式提供服務。近些年的轉型不僅改變了傳統團餐企業的運作方式,也讓更多餐飲品牌有機會分割這塊蛋糕。

疫情讓團餐這個市場被“重新發現”,此前不涉及團餐業務的餐飲品牌紛紛進軍團餐市場。

根據《2018年中國團餐行業研究報告》,在團餐百強企業中,以傳統進駐甲方模式運營的企業占比近9成,新型集體配餐模式占比1成左右。社會餐飲品牌能夠切入這塊市場的多為集體配餐模式,而這塊市場早就已經已經有了麗華快餐等頭部團餐品牌。因此,留給社會餐飲品牌的機會并不多。

在美國,大型品牌化團餐企業占據了團餐市場份額的80%,日韓也有60%,中國僅有5%。

可見,國內團餐市場還有巨大的發展空間。

盡管一直以來團餐都被業界稱為“最后一片藍海”,但仍舊處于比較分散的狀態。業內人士表示,大部分團餐企業還是只在本省市運營,企業規模小,服務范圍非常有限。目前來看,像千喜鶴、中快、德保膳食這樣具備跨區域服務能力的品牌并不多。

這次新冠肺炎疫情促發的社餐進軍團餐市場,是暫時性的。因為每個企業都有他們的賽道,企業基因也不一樣,社餐的“跨界打劫”只能算是特殊時期的求生之策,社餐企業不可能轉型來做團餐。

轉載至:紅餐網